黑料不打烊TTTZZZ668.SU网页入口:糖心vlog网址下载-新茶饮不新以后

已难卷出新花样。

文丨海克财经 范东成

年轻人对新茶饮的观感正在变化。

在上海从事演出相关行业的95后小陈对此颇有体会。她身边爱喝奶茶的好朋友没有原来那么爱喝了,自己主动询问时得到的回答常常是“没什么想喝的”。她自己喝奶茶的频率也从原来的一周三杯降低到了一周一杯,这一杯或许还是应朋友的邀约。

与部分年轻人的“冷”相反,新茶饮领域近来很是热闹。

古茗已于2月12日在港交所上市,成为继奈雪的茶(下称奈雪)、茶百道后的“新茶饮第三股”。紧随其后的是蜜雪冰城。蜜雪冰城曾于2022年9月向中国证监会提交A股上市申请未果,再于2024年1月向港交所递交上市申请,并于2025年1月更新了港交所上市材料。港交所2月14日放出的资料显示,蜜雪冰城已通过聆讯,上市在即。

着力IPO的还有沪上阿姨。早在2024年2月,沪上阿姨就曾向港交所递交招股书,并于同年12月更新招股书。2025年1月,沪上阿姨通过了中国证监会的IPO备案。此外,霸王茶姬亦传出了即将赴美上市的消息。

这一切无疑有其来处。

如今新茶饮市场的增长速度已然放缓,宏观大势亦与各方期待存在差异,入局品牌在激烈竞争中更显焦虑,上市融资则至少有望为“持久战”储备弹药。

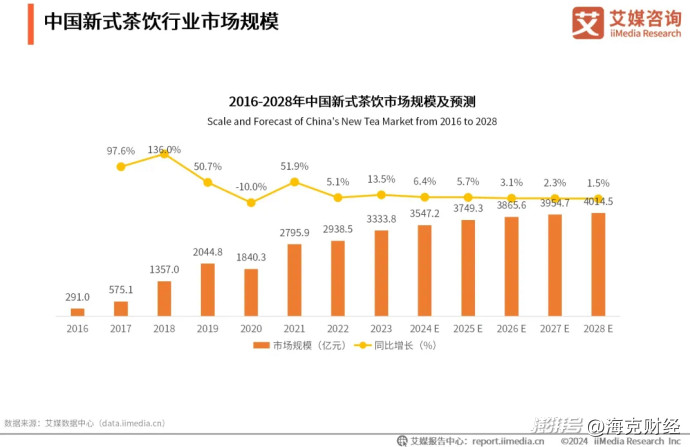

调研机构艾媒咨询发布的《2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告》显示,新茶饮市场规模增长率的高点出现在2018年和2021年,2018年市场规模和同比增长率为1357亿元和136%,2021年为2795.9亿元和51.9%;到了2024年,市场规模增长至3547.2亿元,同比增长率6.4%,且预计2025年至2028年的同比增长率分别为5.7%、3.1%、2.3%、1.5%。

据餐饮数据平台窄门餐眼数据,截至2025年1月15日,国内茶饮门店总数约39.3万家,同比减少3.8万家;而1年内新开门店数量为11.1万家,这意味着倒闭门店数量近15万家。

存量时代,分化加速。CoCo都可(下称都可)、一点点、书亦烧仙草等早期茶饮品牌门店数量下滑较快;蜜雪冰城、古茗等仍在加密门店,提速狂奔;喜茶暂停开放加盟,宣称拒绝规模和低价的内卷;茶颜悦色、茶话弄等借国潮文化提升辨识度,试图以小众调性突围;爷爷不泡茶、茉莉奶白等品牌掀起了新的网红热潮,但尚难“破圈”。

一些品牌老去,总有后继者正年轻。只是这一次,挑剔的用户给到的机会颇有限。

01

以规模化为先

国内现制茶饮品牌多以规模化为重要策略。

蜜雪冰城即是典型案例。据招股书,截至2024年12月31日,蜜雪冰城全球门店数量达46479家,以门店数量计已是中国乃至全球最大的现制饮品品牌;2024年,蜜雪冰城出杯量约90亿杯,同比增长21.9%。

这为蜜雪冰城带来了极强的成本控制能力。招股书提及,加盟门店占蜜雪冰城门店总数的99%以上,加盟商的饮品食材、包材、设备100%从品牌方采购,饮品食材超过60%为品牌自产;以2023年为例,蜜雪冰城采购的奶粉、橙子、茶叶等以万吨计,柠檬以十万吨计,庞大的采购规模使其价格低于行业平均水平,比如同类型、同质量的奶粉价格较同行业低10%以上,柠檬低20%以上。

亮眼的营收与利润由此而来。

招股书显示,截至2024年9月30日止的9个月,蜜雪冰城营收186.59亿元,主要来自商品和设备销售,其中向加盟商提供门店物料收入175.95亿元,提供门店设备收入6.21亿元,除商品和设备销售外,还有加盟和相关服务收入4.43亿元;蜜雪冰城的利润则为34.9亿元,同比增长18.7%。

成本够低,便能薄利多销,提升利润。同据招股书,截至2024年9月30日止的9个月,蜜雪冰城饮品出杯量为71亿杯,门店的终端零售额为449亿元,同比增长超过21%,而其原材料成本为114.77亿元。

简单计算可知,蜜雪冰城单杯饮品的平均价格为6.32元,原料成本仅1.61元。

茶百道、古茗同样走的是加盟的规模化路线。据财报,截至2024年6月30日,茶百道门店数量达8385家,99%以上为加盟门店;2024年上半年,茶百道营收23.95亿元,其中销售货品及设备收入22.7亿元,特许权使用费及加盟费收入9827万元,其他收入2703万元,该时段茶百道的净利润为2.38亿元。

古茗招股书显示,截至2024年9月30日,古茗门店数量达9778家,99%以上为加盟门店;截至2024年9月30日止的9个月,古茗营收64.41亿元,其中销售商品及设备收入51.53亿元,加盟管理服务收入12.77亿元,直营门店销售收入1085万元,该时段古茗的净利润为11.19亿元。

加盟显然可以快速铺开门店。

窄门餐眼数据显示,截至2025年2月12日,国内门店数量排名前五的新茶饮品牌分别为蜜雪冰城、古茗、沪上阿姨、茶百道和霸王茶姬,均以加盟为主,霸王茶姬的门店数量亦在6000家以上;曾以直营为主,后来开放加盟的喜茶、奈雪,门店数量分别约为4000家和2000家,排在第9位和第13位;而像茶颜悦色这种坚持直营的,门店数量未超过1000家,排名未进入前20位。

相较于加盟的规模化模式,直营的成本、利润明显承压。比如奈雪,财报显示,截至2024年6月30日,奈雪直营门店1597家,加盟门店297家,直营门店经营利润率仅7.8%,同比下降12.3%;2024年上半年,奈雪营收25.44亿元,同比下降1.9%,净亏损4.37亿元。

喜茶和奈雪迄今开放加盟不足3年时间,在门店数量等维度一时难以比拟原先就以加盟为主的头部品牌这并不奇怪,逻辑上似应加码赶超。但颇耐推敲的是,二者不但始终对加盟选项未予深度拥抱,而且已在重审乃至回调该策略。

喜茶动作尤具看点。2024年10月,喜茶便发出内部信,表示不追求短期开店速度和数量,不愿价格内卷;2025年2月,喜茶再发内部信,提及行业的“数字游戏”已走到尽头,无意义的价格、营收、规模内卷严重消耗用户对新茶饮的喜爱,宣布暂停开放加盟。

02

护城河从何来

规模决定成本,而成本关联价格,这是头部加盟品牌的护城河。

据调研机构勤策数据,现制茶饮主要价格带为低于10元的平价,10-20元中价和超过20元的高价,2020年平价、中价和高价产品分别占据现制茶饮市场终端零售额的23.3%、43.3%和33.4%;到了2024年,平价、中价和高价产品的占比分别为26.9%、47.1%和26%,平价、中价占比提升,高价下滑;而且平价产品市场增速最快,从2018年的480亿元增长至2023年1366亿元,CAGR(年复合增长率)为23.3%。

尽管喜茶、奈雪曾于2022年宣布降价,但其客单价还是略高于古茗、茶百道等品牌,遑论以平价著称的蜜雪冰城。据餐饮数据平台红餐大数据,喜茶、奈雪人均价格约在17-19元,古茗、茶百道、沪上阿姨则在13-14元。

由于市场环境,新茶饮的客单价还在下滑。据浙商证券2025年1月发布的一份研报,2024年6月至2024年12月,蜜雪冰城、茶百道、都可、奈雪、霸王茶姬等超过10家头部茶饮品牌每月的客单价多同比下滑,下滑幅度0.1%至14.9%不等。

价格当然并非消费者选择茶饮品牌的唯一关键因素,更重要的是口味。据艾媒咨询数据,国内消费者偏爱现制茶饮的原因主要是其口味、口感更丰富(58.6%),其次是更加新鲜(47.9%),再次是可选温度、甜度(45.4%)。

但消费者的口味并非一成不变。

早期流行的珍珠奶茶,以奶精、茶粉等粉末原料为主,主打“甜”,代表品牌如1994年创立的一点点、1997年创立的都可等。红餐大数据显示,一点点门店数量从2022年的近4000家下滑至2025年1月的约3100家,都可门店数量从2022年的超过4000家下滑至2025年1月的约3700家。

靠堆叠小料的方式把奶茶做成“粥”的风潮也已过去。比如2007年成立的书亦烧仙草,门店数量从2021年巅峰期的超过7000家,下滑至2025年1月的约5100家。

由喜茶带“火”的新鲜水果茶也渐渐让消费者审美疲劳。

据海克财经观察,新茶饮各家先是在大众水果上比拼,比如喜茶有芝芝多肉葡萄,奈雪就有霸气芝士葡萄;古茗有超A芝士葡萄,茶百道就有紫气葡萄芝士。葡萄、桃子、橙子等大众水果魅力不够,还有荔枝、车厘子、杨梅、芭乐、油柑等季节性水果和小众水果,苦瓜、红菜头等蔬菜也加入了搭配茶饮的行列。

口味清爽、独特的柠檬茶更是自成一派。自2022年火热以后,柠檬茶“卷”出了柠季、林里等号称手打柠檬茶的品牌,门店数量也在1000家以上。

需要说明的是,农产品有其特殊性,无论是水果还是蔬菜,种植规模、口味稳定度都是较大问题。当一家茶饮品牌创造出爆款以后,其他品牌会很快跟进,进而影响原材料的价格、品质等。在大部分能满足这些需求的水果都轮转一圈以后,能让新茶饮创新的农产品已寥寥无几。

于是消费者的偏好落到了鲜奶茶上,霸王茶姬乘势而起,强调奶和茶本身的优质。事实上,2013年成立的茶颜悦色就以鲜奶茶闻名,但其直营模式使品牌颇受地域局限。霸王茶姬同样主打国潮风格,以加盟模式快速铺店。官方数据显示,霸王茶姬招牌产品茉莉花奶茶“伯牙绝弦”目前累计销售量已超过6亿杯。

霸王茶姬创始人张俊杰曾在2024年5月公布过品牌运营情况。张俊杰称,2023年全年,霸王茶姬GMV(商品交易总额)达108亿元,2024年第一季度GMV超过58亿元;截至2024年5月20日,霸王茶姬注册会员数已超1.3亿。

03

再寻流量密码

相对于替换水果就能获得截然不同口味的水果茶,鲜奶茶更难有区分度。

尽管各家都把工夫下在“茶基底”,也难免收获用户的负反馈。比如霸王茶姬2023年推出的产品米香绿茶奶茶“糯糯青山”,被网友戏称为“狗脚味”;还有其2024年5月推出的新品红茶奶茶“万里木兰”,有网友称喝完失眠、心悸,“白天万里木兰,晚上替父从军”。为此,霸王茶姬还特地发表官方声明,称万里木兰的咖啡因含量与同规格的拿铁咖啡近似,并未超标,建议不要睡前饮用。此后,霸王茶姬还将咖啡因含量标注在饮品标签中。

新兴品牌同样愿意高调宣传茶香,比如2022年完成品牌升级,大规模拓店的“爷爷不泡茶”,强调“东方茶香”;2020年成立的品牌茉莉奶白,直接以茉莉为招牌。目前这两个品牌的门店数量亦在1000家级别。

除了奶加茶的变化外,新茶饮开始在甜与咸上做文章。2024年底,霸王茶姬推出咸口奶茶“乾隆一号”,部分用户表示接受,不能接受的用户则称之为“咸口老烟枪味”。尽管如此,也有跟进推出咸口奶茶的新茶饮品牌,如茉莉奶白就推出了咸乳酪小种,在社交媒体上颇受欢迎,部分门店甚至一度售罄。

从更广泛的口味看,即便是三天一杯的奶茶深度用户,也不会认真细致地区分各个品牌的口味差异,往往会出于便利性或朋友推荐,想到什么喝什么。

大学生小程就是其中一员。小程向海克财经展示了他使用小程序“奶茶了么”对自己2023年至2024年中喝奶茶情况的记录页面。页面显示,小程2023年全年有98天喝了奶茶,共计102杯,其中杯数排名靠前的有霸王茶姬、古茗、乐乐茶、奈雪等,每个品牌接近10杯,其余柠季、喜茶、爷爷不泡茶等其他几十个品牌1-5杯不等。

小程还专门说明,益禾堂、茶百道并不是他喜欢的品牌,但学校附近只有这几家可选,所以每个品牌也有几杯的量;至于头部品牌,他并没有什么偏好,有时会根据优惠券或附近门店进行选择。

为了差异化,品牌还会选择以联名的方式来吸引用户。据官宣资料,2023年和2024年,各头部茶饮品牌累计联名数量超过100次,曝光度较高的有古茗与《魔道祖师》的联名、奈雪与《哈利·波特》的联名、喜茶与Hello Kitty的联名等。

每年数以百计的联名,国民IP的量就像当初的小众水果一样,渐渐不够用了。消费者也开始对联名祛魅。有些联名曾因购买机制问题引发粉丝骂战,有些因员工操作不当而被紧急叫停,更多的消费者则对联名越来越不感兴趣。网易数读曾发起《2024奶茶咖啡品牌联名消费调研》,其中“联名活动太多,看腻了”和“没有感兴趣的IP”是人们对联名兴趣下降的主要原因,占比分别为47.3%和28.4%。

随着头部品牌门店扩张,人们对这些“大众”品牌的兴趣逐渐降低,转而追捧“小众”。年轻人将旅游目的地的本土奶茶品牌作为打卡点即是如此。就像长沙的茶颜悦色、西安的茶话弄一样,福州有唐沫茶兮、兰州有放哈、潮汕有茶月山、南昌有洪都大拇指等等。在小红书、抖音、快手等平台上,随处可见年轻游客拿着奶茶的旅游打卡照,热门景点附近的本土奶茶门店在旅游旺季更是常常“爆单”。

本土品牌背靠城市流量,小众品牌未停止营销,喜茶、奈雪、古茗等茶饮品牌还纷纷布局咖啡领域,再加上茶饮品牌出海,每个方向都难逃“卷”的宿命。

日渐提升的健康意识也在影响消费观念。2024年底,拥有441万粉丝的B站UP主“老爸评测”发布视频称,霸王茶姬使用的名为“冰勃朗”的“非氢化基底乳”,虽然反式脂肪酸没有超标,但脂肪和含糖量与人们谈之色变的“植脂末”区别不大。我们无法确知up主所述是否属实,但视频引发了网络热议。

尽管目前视频已被删除,但仍有不少用户由此斥霸王茶姬为“科技与狠活”。有用户戏谑地表示,都知道蜜雪冰城添加各类奶精、糖精,却无人反对,归根结底还是霸王茶姬价格较高,用户自然挑剔。

这正是新茶饮行业“卷生卷死”的核心——激增的品牌与门店让消费者面临选择过剩的境地,茶饮的新意已经消失,产品和品牌的同质化成为常态。于是,消费者要求愈发严苛,既要物美价廉,又追求健康、优质原料和丰富口感,焦灼的便是品牌和门店。而未来的茶饮战争只会更加激烈。